Ассоциация Менеджеров представляет результаты исследования

состояния и перспектив развития российского управленческого консалтинга.

Использование внешнего управленческого консультирования необходимо

на современном этапе большинству российских компаний для совершенствования

качества управления. Осознание этого факта и, соответственно, повышение

внимания к консалтингу со стороны российского бизнес-сообщества

привело к тому, что отрасль управленческого консалтинга стала сегодня

одной из наиболее динамично развивающихся сфер отечественной экономики.

Актуальность вопросов, связанных с состоянием и перспективами развития

российского управленческого консалтинга, определила тематику исследования,

проведенного Ассоциацией Менеджеров. В исследовании использовались

материалы интервью с представителями консалтинговых компаний, а

также результаты опроса 200 высших руководителей и директоров функциональных

подразделений ведущих российских компаний.

Представляемый в этом номере «Вестника Ассоциации Менеджеров» обзор

является первым в цикле публикаций и посвящен динамике развития

российского управленческого консалтинга, востребованности его отечественными

предприятиями и их оценке эффективности консультантов.

Динамика развития отрасли

В то время как европейский рынок в целом растет медленнее мирового

(ожидаемый рост в среднем составит 3,7%), страны Центральной и Восточной

Европы, становящиеся на путь рыночной экономики, представляют собой

небольшие, но быстро растущие рынки консалтинговых услуг. Среди

наиболее перспективных эксперты отмечают Польшу, Венгрию, страны

Балканского региона и Россию.

Объем российского рынка услуг управленческого консультирования относительно

небольшой, однако сегодняшний этап развития отечественной экономики

и наблюдаемые экономические тенденции позволяют ему расти темпами,

немыслимыми для других отраслей российской экономики. Увеличиваясь

из года в год, внутренний спрос на услуги управленческого консультирования

приблизился в 2003 г. к полумиллиарду долларов, что сравнимо с показателями

таких европейских стран, как Дания и Норвегия.

Управленческий консалтинг начинает играть заметную роль как отрасль

российской экономики. В 2003 г. ее вклад в ВВП России составил более

0,18%, что сопоставимо со среднеевропейским показателем середины

1990-х годов (аналогичный европейский показатель в 2003 г. составил

около 0,40%).

Значительная часть рыночной доли (до 60%) российского рынка консультационных

услуг до сих пор принадлежит иностранным консалтинговым корпорациям,

большинство из которых скрывают финансовые результаты деятельности

в России. Они образуют отдельный ценовой сегмент, на котором действует

лишь 5-7 крупнейших российских компаний.

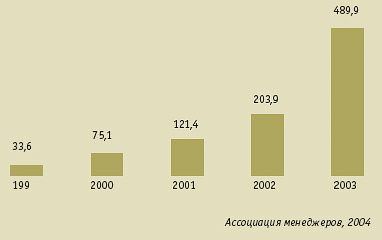

Динамика изменения объема совокупной выручки

российских компаний от предоставления услуг

управленческого консультирования, млн. долл. США

(приблизительные данные)

Однако сегодня в России существует большой и динамично растущий

конкурентный рынок, на котором действует множество отечественных

консалтинговых компаний. Общее их число без учета индивидуальных

консультантов составляет около трех тысяч. К элите консалтингового

бизнеса можно причислить около 150 компаний, наиболее крупные из

которых уже сопоставимы или даже превосходят местные отделения иностранных

корпораций по выручке, численности персонала и эффективности деятельности.

До 80% всей выручки приходится на консалтинговые компании, расположенные

в Центральном федеральном округе, однако активно развиваются и региональные

фирмы.

В России все еще продолжается бум на ИТ-консалтинг. В общий объем

выручки российских консалтинговых компаний наибольший вклад вносят

услуги, оказываемые в ИТ-сфере (около 40% совокупной выручки), причем

наибольшая динамика роста наблюдается в управленческом консалтинге

в сфере ИТ. Объем выручки от консультаций в сфере стратегического

планирования и организационного развития относительно стабилен и

составляет около 12%, что соответствует среднеевропейскому уровню.

Крайне мал относительно среднеевропейского уровня объем выполняемых

проектов в сфере HR и операционного менеджмента.

Востребованность консалтинговых услуг

Лучшим доказательством востребованности услуг по управленческому

консультированию российским бизнесом является следующий факт: более

80% опрошенных нами менеджеров высшего звена указали на то, что

затраты их компаний на услуги консультантов за прошедший 2003 г.,

по крайней мере, не сократились. При этом увеличение затрат на консультантов

наблюдалось в 43% компаний.

Интересно сопоставить полученный результат с изменением численности

управленческого состава российских компаний. Результаты исследования

показывают, что его сокращение наблюдалось практически в каждой

третьей компании. Речь, безусловно, не идет о замене внутренних

управленцев на внешних консультантов, но определенная динамика прослеживается

– внешний консалтинг в решении ряда вопросов более эффективен, чем

разросшийся бюрократизированный управленческий аппарат многих российских

предприятий.

Изменение затрат российских компаний

на услуги консультантов в 2003 г.

Результаты исследования показывают, что более 60% российских предприятий

уже имеет опыт неоднократного общения с внешними консультантами. Здесь

респонденты разделились на три практически равные группы. Почти 30%

опрошенных указали на то, что компания часто обращается за помощью

к внешним консультантам, причем в 13% компаний консультанты работают

постоянно. Еще треть опрошенных признались, что время от времени прибегают

к услугам специалистов по управленческому консультированию. Оставшаяся

треть респондентов отметили, что имеют лишь разовый опыт общения с

консультантами или вообще никогда не обращались к ним. При этом 6,2%

не исключают такой возможности и являются потенциальными клиентами

консалтинговых компаний.

На сегодняшний день в российской экономике не существует отрасли,

которая бы не использовала возможности, предоставляемые консультантами.

Однако, как и в предшествующие годы, по объемам заказываемых консалтинговых

услуг безоговорочно лидирует промышленность, обеспечивая консультантам

60-70% совокупной выручки, причем наибольший объем доходов консалтинговых

компаний обеспечивают предприятия нефтяной и нефтегазовой отрасли,

электроэнергетики. Заметную роль (порядка 12% совокупной выручки)

также играет финансовый сектор.

Непропорционально мала доля заказов от предприятий, работающих в сфере

услуг (в то время как в структуре ВВП России они занимают более 50%).

Нецивилизованными с точки зрения потребления консалтинговых услуг

эксперты называют строительную отрасль, компании, связанные с недвижимостью

и розничной торговлей.

Услугами управленческого консультирования пренебрегают предприятия

тех отраслей и сфер экономики, в которых отсутствует жесткая конкурентная

среда или ощущается нехватка финансов. В первом случае у менеджеров

просто отсутвует мотивация к более эффективному ведению бизнеса. В

случае же дефицита финансов большинство руководителей этого сектора

вообще не думают о консалтинге – их предприятиям не хватает средств

даже на решение текущих проблем. Именно такая ситуация складывается

в сельском хозяйстве, угольной промышленности, на многих машиностроительных

и транспортных предприятиях.

Как часто российские компании прибегают к услугам

внешних консультантов по управлению?

Более всего бизнес привлекает возможность использования знаний

и навыков, которыми обладают профессиональные консультанты (это

отмечают почти 60% опрошенных). Без внешних консультантов не обойтись

в случае необходимости проведения независимой диагностики компании.

Более 50% респондентов указывают на то, что прибегают к услугам

внешних консультантов для получения непредвзятого «снимка» организации.

Почти пятая часть российских предприятий прибегает к услугам консультантов

по управлению в случае нехватки людских и организационных ресурсов

для самостоятельного решения управленческих проблем. Часто это оказывается

эффективным, особенно когда нагрузка подобного рода распределяется

неравномерно по времени.

Почти 7% опрошенных нами менеджеров высшего звена используют консультантов

для обоснования решений, принятых руководством. Эти управленцы небезосновательно

полагают, что оценка решения со стороны внешнего эксперта поможет

избежать неконструктивных возражений и сопротивления персонала.

Всего несколько человек указали на использование услуг консультантов

в случае возникновения кризисной ситуации в компании. Анализируя

такой результат, можно сделать предположения, во-первых, о недостаточной

информированности представителей российского бизнеса о возможностях,

предоставляемых современным управленческим консалтингом, а во-вторых,

о все еще недостаточной открытости российского бизнеса и наличии

некоторых «комплексов» в признании, например, того, что компания

может попасть в кризисную ситуацию.

Оценка эффективности консалтинга клиентами

Сегодня бизнес в целом уже знает, чего ожидать от консалтинга,

приглашает специалистов, и ждет от них конкретного результата. Поэтому

то, что почти 60% респондентов отметили, что результат взаимодействия

с консультантами соответствовал их ожиданиям, не вызывает удивления.

Несколько опрошенных топ-менеджеров даже заявили о том, что результат

немного превзошел их ожидания. Это, безусловно, позитивный результат.

Однако четверть опрошенных все же не удовлетворены опытом общения

со специалистами по управленческому консалтингу. Таким образом,

до абсолютно позитивного восприятия консалтинга российским бизнесом

еще далеко. Необходимо восстанавливать репутацию консалтинга в целом,

которая в глазах некоторых компаний была подпорчена недостаточно

профессиональными его представителями.

Наиболее эффективно, по мнению представителей российского делового

сообщества, использование консультантов для проведения диагностики

организации и оценки эффек тивности ее деятельности, то есть действий,

позволяющих в полной мере использовать важнейшее преимущество внешнего

консалтинга – независимость и беспристрастность.

Эффективность самих работ по оптимизации деятельности консультантов

в конкретных функциональных областях участники исследования оценивают

несколько ниже, однако тоже на хорошем уровне. Консультанты показали

свою эффективность и в качестве независимых экспертов проектов и

решений. Здесь в полной мере проявляются преимущества консультантов

как носителей большого багажа знаний и best practices в различных

областях бизнеса.

В каких ситуациях российские предприятия прибегают к помощи

внешних управленческих консультантов?

Соответствовал ли результат взаимодействия с консультантами

ожиданиям российских компаний?

Насколько, по мнению бизнеса, использование консультантов

эффективно в следующих областях?

(Указаны средние оценки по пятибалльной шкале и распределение

долей оценок от «1» до «5»)

Внедрение изменений, проведение реструктуризации – очень актуальное

в сегодняшней «бурлящей» внешней среде направление, требующее

от консультанта максимально эффективного применения всего доступного

инструментария. К таким проектам привлекают лучших из лучших.

Средняя оценка – 3,5 балла.

В оценках эффективности консалтинга в такой традиционной для управленческого

консалтинга сфере как разработка средне– и долгосрочной стратегии

эксперты разошлись – пока сложно говорить о том, что бизнес может

полностью доверить консультанту формирование стратегии. Необходимость

согласования интересов множества заинтересованных лиц крайне усложняет

этот процесс.

Судя по ответам на другие вопросы, немногие участники исследования

пользовались услугами консультантов при необходимости вывода компании

из кризисной ситуацииТем не менее средний балл находится все же

на достойном уровне, стремясь к показателю 3,1.

Низкая оценка эффективности консультантов при решении текущих

проблем бизнеса свидетельствует о том, что управленцы не желают

слушать советы по поводу оперативного управления бизнесом, считая,

что консультант не способен за время, проведенное в компании,

вникнуть во все нюансы происходящих в ней процессов.

Несмотря на высокую динамику развития, изменение отношения к консультантам

в России, другие позитивные сдвиги, эксперты, принявшие участие

в исследовании, сошлись во мнении, что российский рынок консалтинговых

услуг не является зрелым и находится в стадии становления. Что

мешает наладить тесный диалог между российским бизнесом и консультантами?

Какие перспективные тенденции будут преобладать в ходе дальнейшего

развития отрасли? Этим вопросам будут посвящены следующие публикации

цикла.

Источник: www.vam.amr.ru

Иван Потёмкин

Все статьи